Változtak az átalányadózást választó egyéni vállalkozók adó és járulék bevallási kötelezettségére vonatkozó szabályok 2023. január 1-jétől.

Az 58-as bevallás az átalányadózó vállakozók tekintetében negyedéves bevallás lett.

A vállalkozó jövedelmét (költség átalánnyal csökkentett bevétel) minden hónapban a B300 - egyéni vállakozói kivételtel kell számfejteni.

Ha adott hónapban nem volt jövedelme a vállalkozónak, akkor nullás számfejtést kell készíteni.

Vállalkozó, aki negyedévente utal

Azoknak a vállalkozóknak, akik negyedévent fizetik meg a járolékokat és adókat, a negyedéves bevallás elkészítésekor, minden további beállítás nélkül, az utalási listán is a negyedéves adók és járulékok szerepelnek.

Vállalkozó, aki havonta szeretne utalni

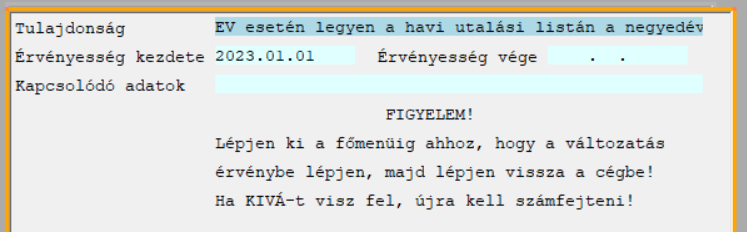

Azoknál, akik havonta szeretnének utalni, az Alapadatok >> Cégtulajdonságok menüpontban be kell állítani a 16-os számú cégtulajdonságot ("EV esetén legyen a havi utalási listán a negyedévi utalandók havi része").

A cégtulaldonságokról bővebben itt olvashat még.

A tulajdonság felvételét követően a havi számfejtés után a NAV bevallások >> NAV bevallások, utalások menüpontban el kell készíteni az utalási listát.

Figyelem! Ebben az esetben a negyedév végén készülő utalási listán (is) a havi utalandó szerepel.

Az átalányadózó vállalkozók további beállításairól itt olvashat bővebben.