Előleg számla könyvelése szállító számla esetén:

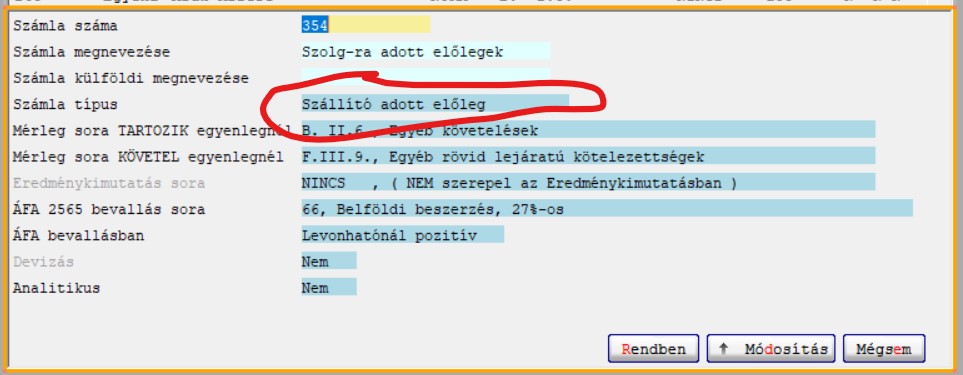

Az Alapadatok >> Számlatükör megadása menüpontban jelöljük ki azokat a főkönyvi számlákat, amelyekre előleget fogunk könyvelni.

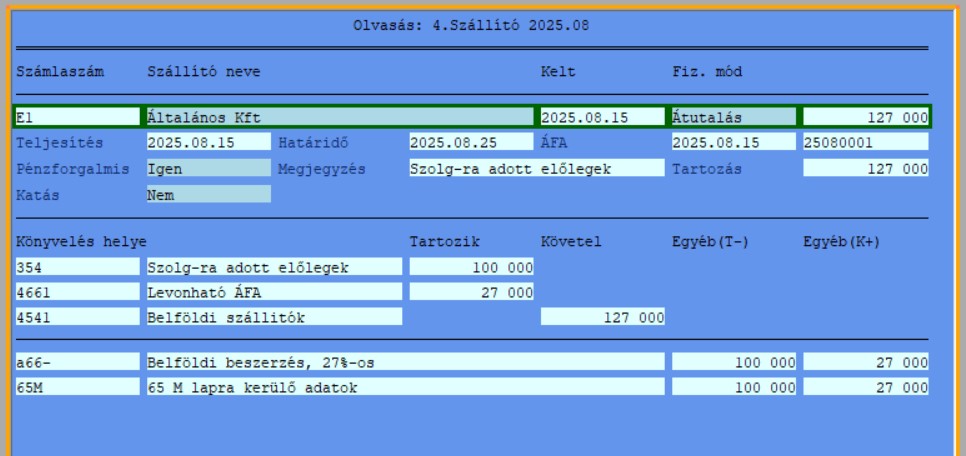

Szállítói számla esetén az előlegszámlát szállító számlának könyveljük, de az 5/8 számlaosztály helyett az adott előlegekre könyveljük a nettó értéket.

Ilyenkor az előleg számla áfája "sima" tételként került az M-es lapra.

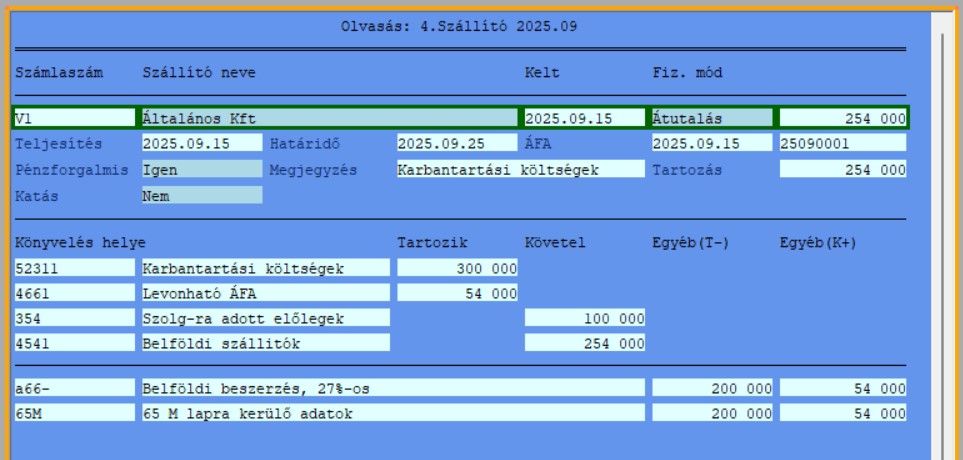

A végszámlában lévő teljes értéket költségre tesszük, a teljes áfát levonhatóra könyveljük, majd felvisszük a korábban fizetett előleg visszavételezését. Ilyenkor az előzetesen felszámított áfa értéke a kontírozásban és az áfa bevallásban is a végszámla és az előleg számla különbsége lesz.

Ennek a számlának az áfája a bevallás M lapjára két sorba kerül be. Az egyik sorban a végszámla teljes értékével szerepel az (e) oszlopban "V" jelöléssel, a másik sorban az előleggel csökkentett értékkel az (e) oszlopban "KÜL" jelöléssel.